易投投

易投投

2025 年 6 月 20 日,IDC 发布《以太网交换机季度跟踪报告》和《路由器季度跟踪报告》。

受 AI 基础设施建设热潮的推动,以太网交换机市场的数据中心这部分同比暴增 54.7%。

2025年第一季度,全球以太网交换机市场收入达117亿美元,同比增长32.3%。

这得益于超大规模计算公司和云服务提供商为迎接 AI 时代大力扩建基础设施容量,推动了数据中心这一块迎来强劲增长。

2025年第一季度,整个全球企业和服务提供商路由器市场规模同比增长5.9%,达到34亿美元。

以太网交换机市场亮点

随着用户加快部署高带宽、低延迟的网络基础设施以支持 AI 工作负载易投投,以太网交换机市场的数据中心这部分正蓬勃发展。

2025年第一季度,以太网交换机市场数据中心这部分的收入同比暴增54.7%,在 2024 年第四季度同比增长 32.1% 的基础上更上一层楼。

2025 年第一季度,200/400 GbE 交换机市场数据中心这部分的收入同比激增 189.7%。

IDC 从 2025 年第一季度开始跟踪研究 800 GbE,这块收入为 3.508 亿美元,占市场收入的 5.1%。ODM(原始设备制造商)直销继续是数据中心细分市场增长的来源,2024 年第四季度同比猛增 67.5%,占该细分市场季度收入的 20.6%。

非数据中心这部分包括主要用于企业园区和分支网络的以太网交换机,在 2025 年第一季度同比增长 9.6%。

在经历了两年受新冠疫情全球供应链危机影响的增长率波动后,非数据中心以太网交换机市场的供需状况持续趋于稳定。占非数据中心细分市场收入一半以上的 1GbE 交换机收入在 2025 年第一季度增长 7.2%。

从地域角度来看,在美洲地区,整个以太网交换机市场同比增长 43.7%,其中美国数据中心细分市场增长 66.0%,美国非数据中心细分市场增长 17.4%。在欧洲中东非洲地区,整个以太网交换机市场同比增长 19.5%,而亚太地区市场同比增长 22.7%。

IDC 企业网络高级研究经理 Brandon Butler 表示:“用户对支持 AI 工作负载的基础设施(包括高速以太网交换机)的持续需求易投投,推动了数据中心以太网交换机市场迎来复兴,并带来了强劲的增长率。与此同时,非数据中心以太网交换机市场回归增长通道,这得益于用户增加对园区和分支网络容量的投入,以及企业希望充分利用先进的基于AI的管理功能。”

路由器市场亮点

路由器市场的服务提供商这部分包括通信服务提供商和云服务提供商,在 2025 年第一季度占整个路由器市场的 75.7%,同比增长 5.8%。企业这部分占据市场的剩余份额,同比增长 6.0%。

从区域来看,美洲地区的整个路由器市场同比增长 8.1%;亚太地区市场同比增长 6.2%,欧洲中东非洲地区同比增长 2.6%。

厂商亮点

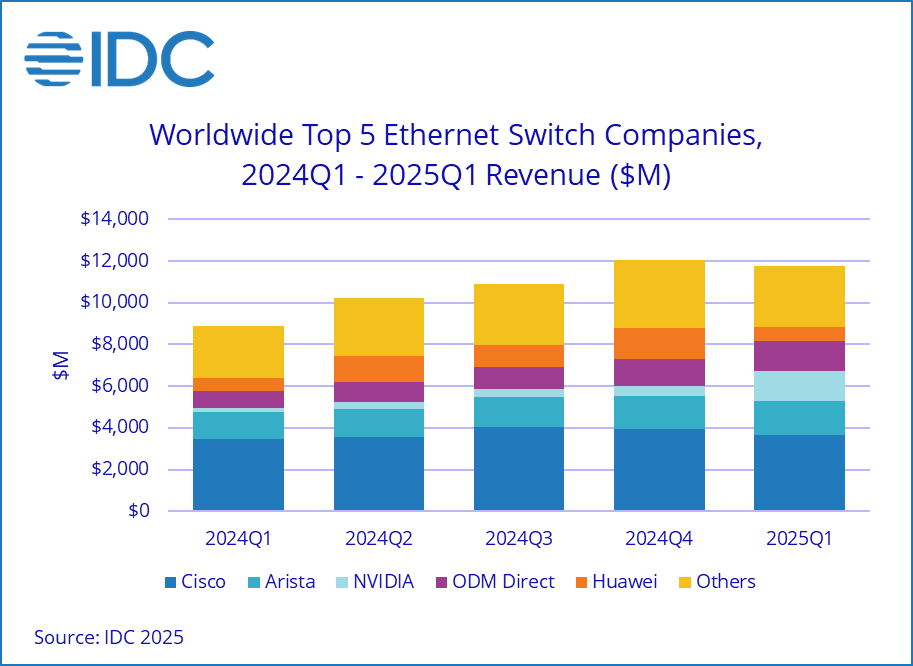

全球五大以太网交换机厂商,2024 年第一季度至 2025 年第一季度收入(百万美元):

思科在2025年第一季度的整个以太网交换机收入同比增长4.7%,达到36亿美元,市场份额为30.9%。

非数据中心这部分的收入同比增长 9.3%,这一块占思科整个以太网交换机收入的 65.7%。数据中心这部分的收入同比下降 3.2%。思科在 2025 年第一季度的路由器收入总额同比下降 2.5%,市场份额为 31.9%。

Arista Networks在2025年第一季度的以太网交换机收入(其中90.9%来自数据中心这部分)同比增长27.1%,达到16亿美元,这使得该公司在整个以太网交换机市场占据13.9%的市场份额,并在数据中心细分市场占据 21.5% 的市场份额。

英伟达的以太网交换机收入(其中100%来自数据中心这部分)同比增长惊人的760.3%,达到14.6亿美元;英伟达的数据中心以太网交换机收入从2024年第四季度到2025年第一季度暴增183.7%,这得益于该公司的Spectrum X以太网交换机平台。

英伟达在整个以太网交换机市场占据12.4%的市场份额,并在数据中心细分市场占据21.2%的市场份额。

华为在2025年第一季度的整个以太网交换机收入同比增长15.4%,达到7.04亿美元,该公司占有6.0%的市场份额。

2025 年第一季度,华为的路由器收入增长 12.0%,市场份额为 28.4%。

HPE Aruba Networking在2025年第一季度的整个以太网交换机收入中84.5%来自非数据中心这部分,同比下滑0.5%,该公司占有5.0%的市场份额。

米牛配资提示:文章来自网络,不代表本站观点。

相关文章